(投稿・令和5年8月)

過日、四日市市において「固定資産税土地の評価誤りがあった」との報道がありました。

『三重県四日市市は18日、本年度の固定資産税・都市計画税について、一部の土地の評価額が誤っていたことによる課税誤りが判明したと発表した。土地3017筆、計1455人分が誤っていた。原因は、土地評価業務の受託業者が使用する単価計算ツールの設定誤りのため、誤った単価データが納品されたことと、データのチェックが不十分だったため。』(令和5年8月19日「伊勢新聞」より)

これだけでは土地評価のどこの課税誤りか分からないため、四日市市のホームページを確認しましたところ、次の記者発表資料が掲載されていました。

『1.概要

土砂災害特別警戒区域内にある宅地並評価の土地について、本市では平成27年度から評価を減額する補正を適用していますが、一部の土地で補正の適用漏れが判明しました。

2.原因

課税事務において、補正適用作業に誤りがあったこと、及び補正適用作業後のチェック体制が不十分であったことによるものです。』(以下省略)

課税誤りの対象が土砂災害特別警戒区域の宅地並評価であったことが分かりました。

そこで、今回は土砂災害特別警戒区域、それと併せて急傾斜地崩壊危険区域について説明します。

ページコンテンツ

災害対策関連法の一部

災害対策関連法は、「地震・津波」「火山」「風水害」「地滑り・崖崩れ・土石流」「豪雪」「原子力」の類型におて、「予防」及び「復旧・復興」の各段階に分かれていて、膨大な数の法律が制定されています。

※次の「主な災害対策関連法の類型別整理表(PDF)」をご覧ください。

その中で、今回関係する法律は類型「地滑り・崖崩れ・土石流」の「予防」段階における、「急傾斜地の崩壊による災害の防止に関する法律」(以下「急傾斜地法」)及び「土砂災害警戒区域における土砂災害防止対策の推進に関する法律」(以下「土砂災害防止法」)になります。

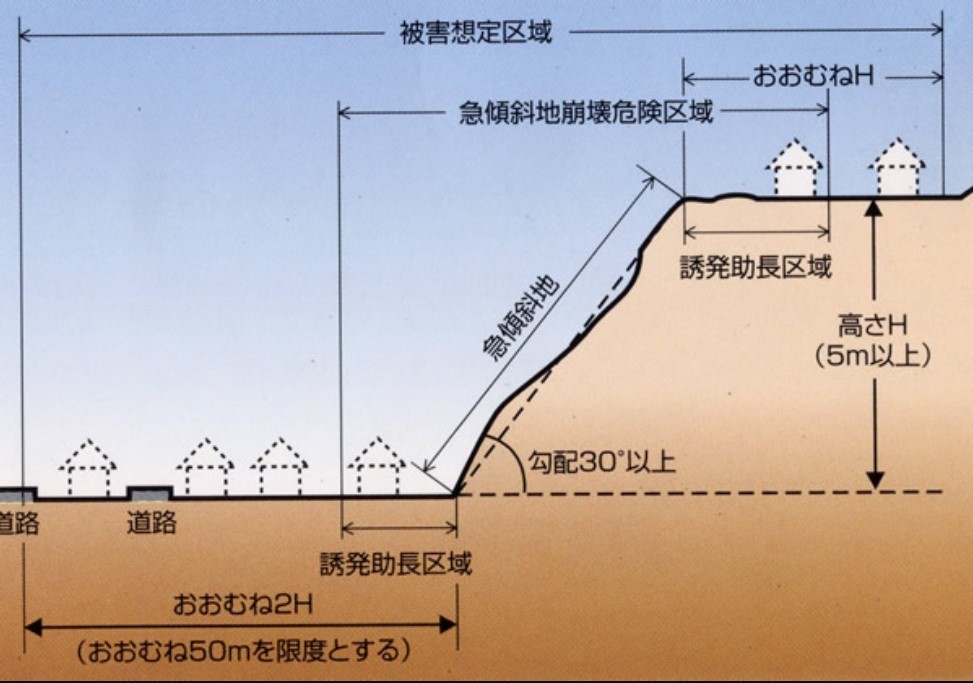

急傾斜地崩壊危険区域とは

まず急傾斜地崩壊区域から説明しますが、この区域は「急傾斜地法」による区域となります。

急傾斜地崩壊危険区域とは、「急傾斜地法」に基づき知事が指定するもので,急傾斜地の崩壊による災害から国民の生命を保護することを目的に,崩壊するおそれのある急傾斜地で,その崩壊により相当数の居住者その他の者に危害が生じるおそれのあるもの及びこれに隣接する土地のうち,当該急傾斜地の崩壊が助長され,又は誘発されるおそれがないようにするため,一定の行為が禁止若しくは制限される区域のことです。

具体的には次の2つになります。

① 崩壊するおそれのある急傾斜地(傾斜度が30度以上の土地)で、その崩壊により相当数の居住者その他の者に被害のおそれのあるもの

② ①に隣接する土地のうち、急傾斜地の崩壊が助長・誘発されるおそれがないようにするため、一定の行為制限の必要がある土地の区域(誘発助長区域)

なお、ここで急傾斜地とは「傾斜度30度以上」とありますが、この急傾斜地の定義は他の法律でも同様となっています。

土砂災害特別警戒区域(レッドゾーン)とは

まず、「土砂災害防止法」とは何かですが、土砂災害から国民の生命を守るため、土砂災害のおそれのある区域について危険の周知、警戒避難態勢の整備、住宅等の新規立地の抑制、既存住宅の移転促進等のソフト対策を推進しようとするものです。

この中で、土砂災害警戒区域(イエローゾーン)と土砂災害特別警戒区域(レッドゾーン)とに分かれます。

(1)土砂災害警戒区域(イエローゾーン)とは

急傾斜地の崩壊等が発生した場合に、住民等の生命又は身体に危害が生じるおそれがあると認められる区域であり、危険の周知、警戒避難体制の整備が行われます。

(2)土砂災害特別警戒区域(レッドゾーン)とは

今回、四日市市の課税誤りの原因は、この土砂災害特別警戒区域(レッドゾーン)の評価でした。

急傾斜地の崩壊等が発生した場合に、建築物に損壊が生じ住民等の生命又は身体に著しい危害が生ずるおそれがあると求められる区域で、特定の開発行為に対する許可制、建築物の構造規制等が行われます。

固定資産税での評価対応

以上のように土地が災害区域にある場合、固定資産税の土地評価において、市町村単位で減額修正(「所要の補正」)が行われています。

なお、総務省からの通知(「令和3年度固定資産の評価替えに関する留意事項について」)でも「評価の均衡確保等」として「法規制等により利用制限等のある土地の評価」で土砂災害特別警戒区域(レッドゾーン)と急傾斜地崩壊危険区域が示されています。

急傾斜地崩壊危険区域の「所要の補正」

最初に「急傾斜地法」の急傾斜地崩壊危険区域での評価についてです。

(1)適用団体数

全国の地方団体数1,719団体のうち適用団体は187団体で約10.9%で適用されています。

(2)適用方法及び適用率

① 一律の補正率を乗じる方法

対象画地の一部でも当区域に指定されていれば補正を適用する方法で、0.90を適用している団体が最も多く、次が0.95となっています。

② 面積割合に応じた補正率を乗じる方法

「急傾斜地崩壊危険区域/総面積」の面積割合に応じて補正率を適用する方法で、がけ地補正率を準用する団体が多くなっています。

土砂災害特別警戒区域(レッドゾーン)の「所要の補正」

こちらは、四日市市での課税誤りがあった「土砂災害防止法」の土砂災害特別警戒区域(レッドッゾーン)での評価についてです。

(1)適用団体数

全国の地方団体数1,719団体のうち適用団体は905団体で約52.6%で適用されています。

土砂災害特別警戒区域(レッドゾーン)の適用が急傾斜地崩壊危険区域での適用より遙かに多いのが実態です。

(2)適用方法及び適用率

① 一律の補正率を乗じる方法

対象画地の一部でもレッドゾーンに指定されていれば補正を適用する方法で、0.70を適用している団体が最も多く、次が0.80となっています。

② 面積割合に応じた補正率を乗じる方法

「レッドゾーン内の面積/総面積」の面積割合に応じて補正率を適用する方法です。

土砂災害特別警戒区域(レッドゾーン)において宅地利用するには、防護壁や建物の構造による対策費が必要となり、通常はこの対策費用相当額が土地の減価と認識できます。

ただし、対策工事を行わずレッドゾーン以外の残地のみを宅地利用する場合もあり、この場合は面積割合方法を採用しない場合もあります。

固定資産税評価の外部委託

今回の四日市市の課税誤りについて、伊勢新聞では『原因は、土地評価業務の受託業者が使用する単価計算ツールの設定誤りのため、誤った単価データが納品されたことと、データのチェックが不十分だったため』と報じられています。

つまり、四日市市は固定資産税(土地)評価を外部業者に委託しているのです。外部業者への委託は、土砂災害特別警戒区域の土地だけではなく、市内全域の土地のようです(電話で確認しました)。

しかし、外部委託がされていても、四日市市の記者発表資料に『課税事務において、補正適用作業に誤りがあったこと、及び補正適用作業後のチェック体制が不十分であったことによるもの』とあるように、当然、固定資産税の課税誤りの責任は市町村にあります。

正確な調査結果はありませんので伝聞情報ではありますが、最近では、1/3程度の市町村において、固定資産税評価を外部業者に委託されているようだと聞いています。

およそ30~40年前頃から、市町村でも人員削減(業務の効率化?)が進められており、税務部門にもその波が押し寄せて、評価の外部委託を行っている市町村も増えているのです。

2023/08/28/20:00